浙商证券股份有限公司王华君,邱世梁,周艺轩近期对东睦股份进行研究并发布了研究报告《东睦股份点评报告:深圳国资入股,折叠屏/SMC业务快速增长》,本报告对东睦股份给出买入评级,当前股价为12.81元。

公司公告,上海富驰通过增资扩股形式引入远致星火。本次增资中,由远致星火以现金方式对上海富驰进行增资 2.82 亿元,本次增资完成后,公司持有上海富驰的股份比例将由原 75.00%变更为 63.75%,上海富驰仍为公司控股子公司,将继续纳入公司合并报表范围。

远致星火的执行事务合伙人及管理人均为深圳市远致创业投资有限公 司,实际控制人为深圳市人民政府国有资产监督管理委员会。 本次交易有利于实现资源优势互补, 发挥投资人在珠三角地区的资源和影响力, 共同推动上海富驰主营业务在珠三角地区及全国范围内的发展。

TrendForce 近日预测, 2023 年折叠屏智能手机的出货量会增长至 1830 万部,同比增长 43%。 折叠屏渗透率为 1.6%。而到了 2024 年,折叠屏智能手机出货量将同比增长 38%,出货量达到 2520 万部, 渗透率将上升到 2.2%。 到 2027 年的出货量可能增长至 7000 万部, 渗透率约 为 5% 。 其中, 预计华为今年折叠手机出货量约 250 万部, 全球市占率提升到 14%。 2023 年 9 月,华为正式发布折叠屏Mate X5 新款机型,该产品上市以来引发众多用户抢购,华为折叠屏手机销量在未来有望进一步提升。

公司产品纵向拓展, 过去仅提供 MIM 零件,目前重点为折叠屏手机提供 MIM零件+转轴组件的定制化开发、生产服务,单机价值量大幅提升,打开未来成长空间。

公司中报披露, SMC 板块主营业务收入实现 4.88 亿元,同比上年增长 67.23%。23 年 H1, 公司通过资源整合, 初步形成“分工明确, 各具特色, 协同共进”的多SMC 生产 基地局面, 公司在山西临猗建设的“年产 6 万吨软磁材料产业基地项目”正加速推进中。 另外, 宁波总部的 SMC 生产线的建设也取得初步成效, 部分高端 SMC 产品已小批量供货。同时, 公司加快了 SMC 新材料、新装备研发进度,实现了关键工序及工艺再造,提升了产品品质,为 SMC 技术平台技术升级和长远发展打下坚实基础。

公司作为国内粉末冶金领域龙头, P&S、 MIM、 SMC 三大板块同属新材料粉末冶金制造分支,未来三大板块技术上有望实现重新融合和有效嫁接,客户上有望实现进一步协同, 中长期三大业务有望实现“1+1+1>

3”效果。我们预计公司 23-25 年,实现营业收入 39.5、 51.7、 61.4 亿元,同比增长 5.9%、31.1%、 18.7%;实现归母净利润 1.9、 2.8、 3.8 亿元,同比增长 24.0%、 47.1%、34.8%, 对应 PE 37、 25、 19 倍。 维持公司“买入”评级。

1) 光伏行业景气度不及预期; 2) SMC 厂房扩产进度不及预期; 3)折叠屏业务不及预期

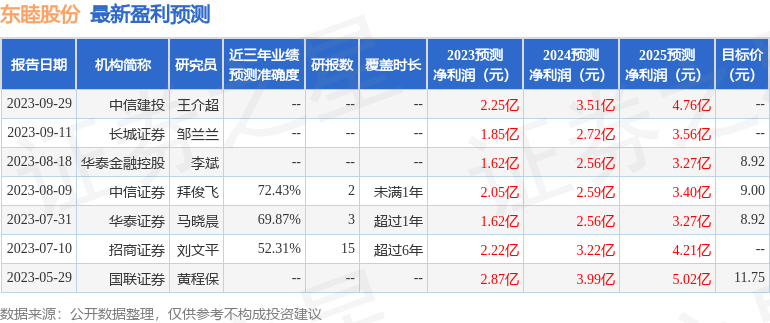

证券之星数据中心根据近三年发布的研报数据计算,中信证券拜俊飞研究员团队对该股研究较为深入,近三年预测准确度均值为72.43%,其预测2023年度归属净利润为盈利2.05亿,根据现价换算的预测PE为38.51。

该股最近90天内共有4家机构给出评级,买入评级2家,增持评级2家;过去90天内机构目标均价为8.92。

以上内容由证券之星根据公开信息整理,由算法生成,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

证券之星估值分析提示东睦股份盈利能力较差,未来营收成长性良好。综合基本面各维度看,股价偏高。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的在于传播更多信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关内容不对各位读者构成任何投资建议,据此操作,风险自担。有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。

这是基于LM2678降压开关稳压器的电路图。LM2678系列稳压器是单片集成电路,可提供降压开关稳压器所需的所有必要功能,并可驱动高达5A的负载。该IC... 降压开关稳压器是一种开关模式电源电

纳粹主义和反犹太主义是第二次世界大战的根源,这两种思想在希特勒的领导下失控并引发了战争和大。本文将探讨这两种思想的根源、演变和影响,并分析其在历史上的地位和当代的影响。 纳粹主义是欧洲历史上最残

筋膜枪绝对算得上时下比较“火”的一款运动装备,一来是筋膜枪确实有用,尤其是对于刚运动完的用户,拿来放“松”运动后依然会紧张的肌肉,那效果用过都说好,二来是筋膜枪具备社交属性,健身房里越来越多的用户

命运方舟小魔法师的大蓝图可以获得很多银币奖励,但还有许多玩家不知道命运方舟小魔法师的大蓝图任务怎么过,接下来就让小编为大家带来命运方舟小魔法师的大蓝图任务攻略,感兴趣的玩家快来看看吧。 2、然后

热线服务电话

(周一至周五9:00~18:00)

150-9865-8889

Copyright © 2018-2019 贝博官网地址-贝博官方入口-贝博平台客户端app 版权所有 技术支持:智推信息技术